Ustawa z dnia 25 listopada 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o dochodach jednostek samorządu terytorialnego Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361 późn. zm.) wprowadza się następujące zmiany:

1) w art. 27 ust. 1 otrzymuje brzmienie:

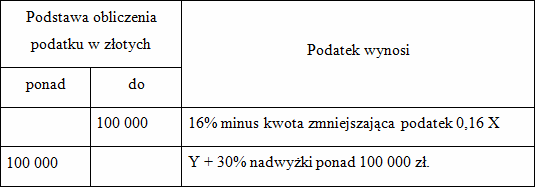

„1. Podatek dochodowy, z zastrzeżeniem art. 29-30e, pobiera się od podstawy jego obliczenia według następującej skali:

gdzie:

X - stanowi kwotę równą piętnastokrotności, ustalanego przez Instytut Pracy i Spraw Socjalnych, na zasadach określonych w przepisach o pomocy społecznej, średniorocznego minimum egzystencji dla jednoosobowego gospodarstwa pracowniczego w roku poprzedzającym o dwa lata rok podatkowy, za który oblicza się podatek, ogłaszaną na zasadach określonych w ust. 1d,

Y - stanowi różnicę kwoty 16 000,00 zł oraz kwoty równej 0,16 X.”;

2) w art. 27 po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. Parametr X z ust. 1 powiększa się o kwotę obliczoną zgodnie z ust. 1b na każde małoletnie dziecko, w stosunku do którego w roku podatkowym podatnik:

1) wykonywał władzę rodzicielską;

2) pełnił funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało;

3) sprawował opiekę poprzez pełnienie funkcji rodziny zastępczej na podstawie orzeczenia sądu lub umowy zawartej ze starostą.”.

3) w art. 27 po ust. 1a dodaje się ust. 1b w brzmieniu:

„1b. Kwota powiększająca parametr X z ust. 1 za każdy rok podatkowy, w którym podatnik wykonywał władzę, pełnił funkcję albo sprawował opiekę, o których mowa w ust. 1 obliczona proporcjonalnie za miesiąc kalendarzowy równa się dziesięciokrotności ustalanego przez Instytut Pracy i Spraw Socjalnych, na zasadach określonych w przepisach o pomocy społecznej, średniorocznego minimum egzystencji dla jednoosobowego gospodarstwa pracowniczego w roku poprzedzającym o dwa lata rok podatkowy, za który oblicza się podatek, ogłaszaną na zasadach określonych w ust. 1d w stosunku do każdego małoletniego dziecka.”.

4) w art. 27 po ust. 1b dodaje się ust. 1c w brzmieniu:

„1c. Minister właściwy do spraw finansów publicznych ogłasza w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski”, najpóźniej do końca roku poprzedzającego kolejny rok podatkowy, kwotę zmniejszającą podatek w kolejnym roku podatkowym, z zaokrągleniem do 10 groszy w górę.”.

5) art. 27f skreśla się

Art. 2. W ustawie z dnia 13 października 2003 r. o dochodach jednostek samorządu terytorialnego (Dz. U. z 2015 r. poz. 513 z późn. zm. )) wprowadza się następujące zmiany:

1) art. 4 ust. 2 otrzymuje brzmienie:

„2. Wysokość udziału we wpływach z podatku dochodowego od osób fizycznych, od podatników tego podatku zamieszkałych na obszarze gminy wynosi 49,9%, z zastrzeżeniem art. 89.”;

2) art. 5 ust. 2 otrzymuje brzmienie:

„2. Wysokość udziału we wpływach z podatku dochodowego od osób fizycznych, od podatników tego podatku zamieszkałych na obszarze powiatu wynosi 13,6%.”;

3) art. 6 ust. 2 otrzymuje brzmienie:

„2. Wysokość udziału we wpływach z podatku dochodowego od osób fizycznych, od podatników tego podatku zamieszkałych na obszarze województwa wynosi 2,12%.”;

4) art. 9 ust. 1-3 otrzymują brzmienie:

„1. Kwotę udziału gminy we wpływach z podatku dochodowego od osób fizycznych, stanowiącego dochód budżetu państwa, ustala się mnożąc ogólną kwotę wpływów z tego podatku przez 0,4990, z zastrzeżeniem art. 89, i wskaźnik równy udziałowi należnego w roku poprzedzającym rok bazowy podatku dochodowego od osób fizycznych zamieszkałych na obszarze gminy, w ogólnej kwocie należnego podatku w tym samym roku.

2. Kwotę udziału powiatu we wpływach z podatku dochodowego od osób fizycznych, stanowiącego dochód budżetu państwa, ustala się mnożąc ogólną kwotę wpływów z tego podatku przez 0,1360 i wskaźnik równy udziałowi należnego w roku poprzedzającym rok bazowy podatku dochodowego od osób fizycznych zamieszkałych na obszarze powiatu, w ogólnej kwocie należnego podatku w tym samym roku.

3. Kwotę udziału województwa we wpływach z podatku dochodowego od osób fizycznych, stanowiącego dochód budżetu państwa, ustala się mnożąc ogólną kwotę wpływów z tego podatku przez 0,0212 i wskaźnik równy udziałowi należnego w roku poprzedzającym rok bazowy podatku dochodowego od osób fizycznych zamieszkałych na obszarze województwa, w ogólnej kwocie należnego podatku w tym samym roku.”.

Art. 3. 1. Przepisy ustawy zmienianej w art. 1 w brzmieniu nadanym niniejszą ustawą mają zastosowanie do dochodów uzyskanych od dnia 1 stycznia 2022 r.

2. Do końca roku podatkowego, w czasie którego niniejsza ustawa weszła w życie, przepisy ustaw zmienianych w art. 1 i art. 2 stosuje się w brzmieniu dotychczasowym.

Art. 4. Ustawa wchodzi w życie z dniem 1 stycznia 2022 r.

Król Polski: (-)

Michał